Conclusión

Desde la antigüedad, el emperador fungía como autoridad máxima a la cual la sociedad le pagaba un tributo que era una cantidad que se les imponía obligatoriamente a cada uno. Hoy en día entendemos a lo fiscal como todo tipo de ingreso que percibe el estado por cuestión de contribuciones que pagan para fin de contribuir al gasto público.

El derecho fiscal es el sistema de normas jurídicas que regulan el establecimiento, recaudación y control de los ingresos públicos. La finalidad de este conjunto de normas jurídicas es la de regular la actividad del Estado como Fisco.

Las fuentes del Derecho Fiscal Mexicano, son la constitución, la ley, los reglamentos, los decretos ley, los decretos delegados, la jurisprudencia, los tratados internacionales y la doctrina.

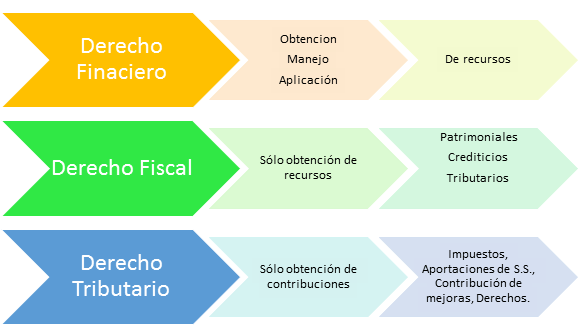

En la práctica se pueden llegar a confundir los conceptos Derecho Financiero, Derecho Fiscal y Derecho Tributario, es por eso que continuación se dejaran los conceptos para distinguirlos:

Derecho Financiero: Regula los actos cumplidos por el Estado a fin de procurar los medios de financiamiento para atender el gasto público.

Derecho fiscal: Incorpora los principios y normas según los cuales el Estado percibe los recursos resultantes de la contraprestación por los particulares, en pago de los servicios públicos que les son dado.

Derecho Tributario: Conjunto de materias exclusivamente relativas a la actuación del Estado en el uso del poder de imposición.

Los principios del Derecho Fiscal son legalidad, obligatoriedad, proporcionalidad, equidad y destinación al gasto público.

Entender para qué sirve el derecho fiscal es de suma importancia, pues es el encargado de establecer un conjunto de normas jurídicas que regulan la constitución, determinación y forma de aplicarse los tributos, los derechos y las responsabilidades u obligaciones que tienen los contribuyentes con el Estado.