Derecho Fiscal en México

El derecho fiscal se dedica al estudio del poder tributario del Estado, es decir estudia la manera de recaudar ingresos para financiar el gasto público. Desde épocas antiguas, el ser humano se ha organizado en sociedades orquestadas por un poder central, el cual sirvió para organizar política, social y económicamente la comunidad. Por eso el gobernante siempre fue destinatario de los tributos o impuestos que eran cobrados, a menudo de manera forzosa y violenta, a las masas de trabajadores.

El derecho tributario se rige por los siguientes principios generales:

- Legalidad del tributo: Este principio establece que los tributos sólo pueden ser dictaminados por un poder constituido legalmente. Del mismo modo, establece que ningún tributo podrá establecerse de modo tal que violente en lo más mínimo la ley.

- Obligatoriedad del tributo: Este principio dictamina que el tributo es una obligación, de la cual ningún ciudadano ordinario se encuentra exento, y no dependen de la voluntad de pago del individuo. Las excepciones a este principio estarán únicamente dispuestas en la propia ley que lo establece.

- Justicia del tributo: Este principio refiere a que todas las personas que integran la sociedad poseen la obligación de contribuir con el mantenimiento de la misma, dicha contribución debe darse de manera justa, tomando en cuenta sus ingresos y capacidades respectivas, de modo que la carga tributaria esté repartida de manera equitativa a lo largo de la sociedad.

- Uniformidad del tributo: Este principio permite cierta “desigualdad contributiva” que exija más aportes por razón de un mismo impuesto a quienes más ganan dentro de una sociedad.

- Publicidad del tributo: Este principio establece que la materia tributaria debe ser pública para minimizar los márgenes de corrupción y asegurar el cumplimiento de los principios anteriores.

- Certeza del tributo: Según este principio, no basta con que la ley cree el tributo, sino que además deberá acompañarlo de todas las disposiciones necesarias para su regulación, control y puesta en práctica, asegurando así que exista la mayor certeza posible respecto al funcionamiento del mismo.

- No confiscatoriedad del tributo: Este principio se establece para asegurar que el Estado no pueda atentar, mediante el tributo, contra la propiedad privada.

- Economía de la recaudación. Este principio establece que el Estado no podrá exigir a los ciudadanos más que lo estrictamente necesario para continuar funcionando.

Las fuentes del derecho fiscal se limitan a lo establecido en las disposiciones formales contempladas en leyes, normas, decretos, tratados internacionales y la jurisprudencia.

Llamamos impuestos o tributos a una serie de obligaciones monetarias establecidas por la ley, mediante las cuales todos los ciudadanos contribuimos al mantenimiento del Estado. Dicha obligación es establecida por la ley en el ordenamiento jurídico mismo.

Impuestos

- Impuesto Sobre la Renta (ISR)

El Impuesto sobre la Renta es un impuesto general, personal y directo que grava los ingresos de las personas físicas y morales. Fue introducido en México en 1925 y se rige por la Ley del Impuesto sobre la Renta.

Los sujetos del ISR son todas las personas físicas y morales, en los siguientes casos:

- Residentes en México cualquiera que sea la ubicación de la fuente de riqueza, respecto de todos sus ingresos

- Residentes en el extranjero que tengan un establecimiento permanente en el país, respecto de los ingresos atribuibles a dicho establecimiento

- Residentes en el extranjero, respecto de los ingresos procedentes de fuentes de riqueza situadas en territorio nacional.

El objeto del ISR son los ingresos que perciben las personas en efectivo, en especie o en crédito. En el caso de las personas morales, se trata de los ingresos provenientes de la realización de actividades comerciales, industriales, agrícolas, ganaderas o de pesca.

En el caso de las personas físicas, son los ingresos provenientes de: salarios y en general por la prestación de un servicio personal subordinado; actividades empresariales y profesionales; arrendamiento y en general por otorgar el uso y goce temporal de bienes inmuebles; enajenación de bienes; enajenación de acciones en bolsa de valores; adquisición de bienes; obtención de premios; dividendos y en general por las ganancias distribuidas por personas morales; y demás ingresos que obtengan las personas físicas.

La base del ISR es el resultado de la suma de los ingresos percibidos objeto del impuesto, menos las deducciones, o cualquier otra figura sustractiva que establezca la ley.

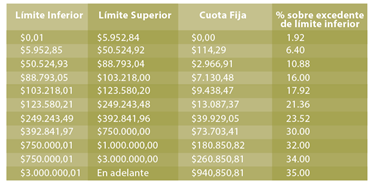

La tasa de ISR para las personas morales es de 30%, mientras que, para las personas físicas, varía dependiendo del límite inferior en que se ubique la base, que puede ir desde el 1.92% al 35%. La tasa del ISR para personas físicas va conforme la siguiente tabla:

El ISR es un impuesto anual, por lo que se paga por cada ejercicio fiscal. En el caso de las personas físicas, deben pagar el impuesto mediante declaración anual a más tardar en el mes de abril siguiente al ejercicio fiscal que se reporta; mientras que, en el caso de las personas morales, deben pagar mediante declaración a más tardar en marzo del año siguiente al ejercicio fiscal que se reporta. Lo anterior sin perjuicio de la obligación de realizar pagos provisionales mensuales a más tardar el día 17 del mes siguiente al periodo al que corresponda el pago.

- Impuesto al Valor Agregado (IVA)

El IVA es un impuesto general e indirecto que se genera cada vez que se compra algún bien o servicio (con algunas excepciones), y grava todo valor que se agrega a la mercancía en su proceso de producción. El IVA se estableció en México en 1980 y se rige por la Ley del Impuesto al Valor Agregado.

Los sujetos del IVA son las personas físicas y las morales que realicen los actos o actividades siguientes:

- Enajenación de bienes

- Prestación de servicios independientes

- Arrendamiento de bienes

- Importación de bienes y servicios

El objeto del IVA es gravar los actos o actividades arriba señalados; es decir, la enajenación de bienes, la prestación de servicios independientes, el arrendamiento de bienes y la importación de bienes y servicios. El objeto material es el valor que se va agregando a los bienes o servicios en cada etapa de la cadena productiva.

La base del IVA es el valor que la ley señala para las cuatro clases de actos o actividades que grava.

La tasa general del IVA es de 16%; asimismo, hay una tasa especial de 0% que se aplica mayormente a alimentos y medicinas.

El IVA se paga a más tardar el día 17 del mes siguiente al que corresponda el impuesto. El contribuyente debe pagar la diferencia entre el IVA por él retenido y trasladado (el que él cobró) y el IVA que él pagó al adquirir bienes y servicios necesarios para el desarrollo de su actividad.

- Impuesto Especial sobre Producción y Servicios (IEPS)

IEPS es un impuesto especial que se aplica a la producción de ciertos bienes y a determinados servicios que por ejemplo causan un perjuicio social o su consumo no es deseado. Es un impuesto que puede ser trasladado.

El IEPS entró en vigor en México en 1980 y se rige por la Ley del Impuesto Especial sobre Producción y Servicios.

Los sujetos del IEPS son las personas físicas y morales que realicen los actos o actividades siguientes:

- La enajenación en territorio nacional o, en su caso, la importación de los bienes señalados en la Ley del IEPS

- La prestación de los servicios señalados en la Ley del IEPS

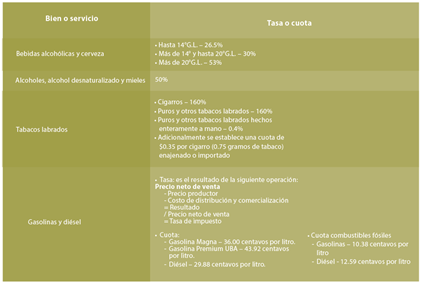

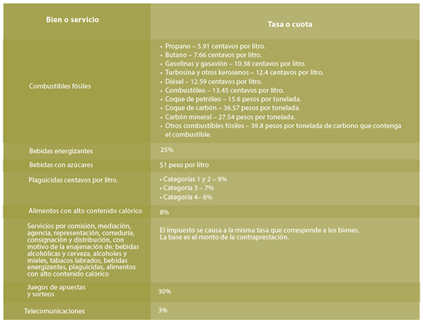

El objeto del IEPS es gravar la enajenación e importación de los siguientes bienes: bebidas alcohólicas y cerveza, alcoholes, alcohol desnaturalizado y mieles incristalizables; tabacos labrados, gasolinas y diésel, bebidas energizantes, bebidas con azúcares añadidos, combustibles fósiles, plaguicidas y alimentos con alto contenido calórico (densidad calórica de 275 kilocalorías o mayor por cada 100 gramos: botanas, productos de confitería, chocolate y demás productos derivados del cacao, flanes y pudines, dulces de frutas y hortalizas, cremas de cacahuate y avellanas, dulces de leche, alimentos preparados a base de cereales, y helados, nieves y paletas de hielo).

La base del IEPS es el valor del bien que se enajena o importa; o el valor del servicio que se presta.

En el caso del IEPS, se establecen distintas tasas y/o cuotas para cada bien o servicio. En las siguientes tablas las podemos ver:

El IEPS se paga a más tardar el día 17 del mes siguiente al que corresponda el impuesto, excepto en caso de importación de bienes, que se paga conjuntamente con el impuesto general de importación.

- Impuesto sobre Automóviles Nuevos (ISAN)

El ISAN es un impuesto especial al consumo que grava la enajenación de automóviles nuevos de producción nacional, así como la importación definitiva de automóviles cuyo año modelo corresponde al año modelo en que se efectúa la importación, o a los 10 años modelo inmediatos anteriores.

El ISAN fue introducido en México en 2005 y se regula por la Ley Federal del Impuesto sobre Automóviles Nuevos.

Los sujetos del ISAN son aquellos que:

- Enajenen automóviles nuevos (enajenación al consumidor por el fabricante, ensamblador, distribuidor autorizado o comerciante en el ramo de vehículos).

- Importen en definitiva al país automóviles, siempre que se trate de personas distintas al fabricante, ensamblador, distribuidor autorizado o comerciante en el ramo de vehículos.

El objeto del ISAN es gravar la enajenación e importación de automóviles nuevos.

La base del ISAN es el precio de venta, incluyendo el equipo opcional común o de lujo, cobrado al consumidor por el fabricante, ensamblador, distribuidor o comerciante autorizado en el ramo de vehículos, sin tomar en cuenta los descuentos, rebajas y bonificaciones. En el caso de importación definitiva de automóviles, la base es el precio de venta más el impuesto general de importación y demás contribuciones. El IVA no forma parte de la base.

El ISAN se calcula por ejercicios fiscales, excepto en el caso de las importaciones. Los contribuyentes realizan pagos provisionales a más tardar el día 17 de cada uno de los meses del ejercicio, mediante declaración que presentan en las oficinas autorizadas, respecto de las enajenaciones realizadas en el mes inmediato anterior.

La tasa del ISAN va conforme a la siguiente tabla:

El ISAN es un impuesto anual por lo que se paga mediante declaración, los tres meses siguientes al cierre del ejercicio fiscal, excepto en el caso de las importaciones, que se paga en la aduana conjuntamente con el impuesto general de importación.

- Leyes supletorias

La supletoriedad de la ley se aplica sobre una norma especializada en relación a un normal general. Por lo tanto, para que la supletoriedad de la ley pueda aplicarse es necesario de acuerdo a lo señalado por el Tribunal Colegiado de Circuito (2010):

- El ordenamiento legal a suplicar establezca expresamente esa posibilidad, indicando la ley o normas que puedan aplicarse supletoriamente.

- La ley a suplir no contempla la institución o cuestiones jurídicas que pretende aplicarse supletoriamente.

- Esa omisión o vacío legislativo haga necesaria la aplicación supletoria de la norma para solucionar la controversia o el problema jurídico planteado.

- Las normas aplicadas supletoriamente no contraríen el ordenamiento legal a suplir.

Las leyes que conocemos hoy en día no son las mismas que fueron establecidas en nuestra constitución, esto no quiere decir que han sido cambiadas, sino que han sido reformadas a la situación que hoy en día vivimos. Es decir, las leyes se tienen que adecuar a lo que la sociedad y el tiempo actual demanda por eso leyes anteriores a nuestra época pueden resultar no favorecedoras y no cumplir las expectativas de hoy en día por lo tanto tienen que sufrir modificaciones para satisfacer lo que se demanda en nuestros tiempos. La Reforma Constitucional se refiere a la actividad normativa que contempla modificar parcial o totalmente una Constitución por medio de órganos especiales y procedimientos definidos en la Ley. En México el procedimiento está previsto para la reforma parcial y se aprueba por el voto de las dos terceras partes (mayoría calificada) de los individuos presentes de cada una de las Cámaras del Congreso de la Unión en sesión de Pleno. Una vez avaladas por el Poder Legislativo las reformas o adiciones deberán ser ratificadas por la mayoría absoluta (la mitad más una) de las legislaturas de las entidades federativas u publicadas en el Diario Oficial de la Federación por el Ejecutivo Federal para culminar su proceso legislativo.